빚내서 예금을 들어도 남는 장사가 있습니다. 급격한 대출 금리 인상과 완만한 예금금리 인상 사이에서도 불가능할 것 같은 특수한 예대금리차를 활용한 소비자 재테크가 있다고 합니다. 기존 예적금. 주택청약 담보대출을 실행하는 경우에는 2% 대 낮은 금리로 대출이 가능 해 4% 예금 금리를 지급하는 신규 상품에 가입하면 그 차이가 고스란히 나의 수입이 되는 거죠. 지금부터 포스팅해 보도록 하겠습니다.

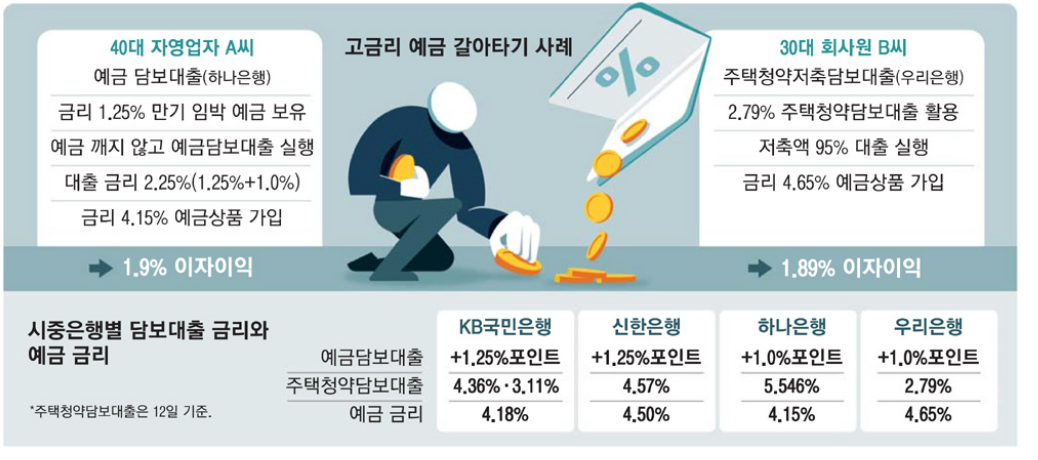

고금리 예금 갈아타기 사례

출처 : 매일경제

상기 사례를 요약 설명하면 하나은행 예금담보 대출의 경우 현재 가입한 이자 1.25%에 1.0% 포인트 가산금리만 추가하면 A 씨는 2.25% 금리로 예금금액만큼 대출을 받을 수 있고 이 대출금으로 다시 하나은행의 4.15% 금리의 예금상품에 가입하면, 1.9% 포인트의 금리 차익을 가져갈 수 있다. 물론 기존 예금은 그대로 유지가 가능하다

주택청약종합저축의 경우도 마찬가지입니다. 상기에서 보는 바와 같이 청약자격을 유지하면서 주택청약 담보 대출을 받으면 이자가 2.79%이고, 이 돈으로 같은 은행의 금리 4.65% 예금 상품에 가입하면, 이 또한 금리차익을 가져갈 수 있습니다.

여기서 확인해야 할 부분은 '주택청약저축 담보대출'은 코픽스(COFIX 자금조달비용 지수)를 기준으로 하는 우리은행과 국민은행에서 대출을 받아 예금을 하는 게 이익이라는 점을 챙겨야 합니다.

예금담보대출은 4대 은행(국민, 우리, 하나, 신한) 모두 기존 상품의 예금금리에 1~1.25% 포인트 가산하여 대출금리를 산정할 수밖에 없기에 2.75% 가 최대인 점을 활용해야 합니다.

반면에 정기예금 금리는 미국 기준금리 인상 발표를 전후에 크게 상승하고 있습니다. 우리은행은 9월 24일 3.82% 에서 10월 1일 4.50% 1주일에 0.7% 포인트가 인상된 사례에서 알 수 있습니다. 앞으로도 미국 기준금리 인상폭에 따라 변동의 여지가 있습니다.(신한은행 국민은행 하나은행도 예금금리 인상에 동참)

고금리 파킹 통장

출처 : 매일경제

'투자.금융' 카테고리의 다른 글

| K-배터리 레불루션(Revolution) : K-배터리 이해, 장점, 미래 기술 전망 (1) | 2023.03.11 |

|---|---|

| 증권형 토큰(STO) 개념 종류 (ft '소유의 의미') 장점 및 단점 규모 (0) | 2023.02.11 |

| '역대급 엔저' 일본 직구 해볼까? (0) | 2022.10.11 |

| 신용카드사의 소비자 혜택 줍기 (0) | 2022.10.09 |

| 애플 주가 하락 일시적 기업가치에 집중 (0) | 2022.10.01 |

댓글